Die Aktienmärkte haben sich bislang besser entwickelt als die meisten Prognostiker anfangs Jahr voraussagten. Auch die Entwicklung von Inflation, Konjunktur und Zinsen wurde von nur ganz wenigen treffend erkannt. Ich fühle mich in der Meinung bestärkt, dass die Aktienmärkte als Folge von interagierenden Millionen von Teilnehmenden ein komplexes System darstellen das nicht prognostizierbar ist. Anhand der Daten, die das System generiert, ist jedoch der Pfad einigermassen eruierbar. Aus meiner Sicht befinden sich die Märkte nicht auf der Suche nach einem neuen Pfad, sondern in einem Pfad, der deutlich für höhere Kurse auf breiter Front spricht. Mit den folgenden Zeilen versuche ich, diese Meinung darzustellen in einer hoffentlich nachvollziehbaren Art und Weise.

Aus meiner Sicht können wir uns auf ein starkes 4. Quartal an den Aktienmärkten gefasst machen. Dafür sprechen mehrere Gründe. Die wichtigsten fasse ich nachstehend kurz zusammen.

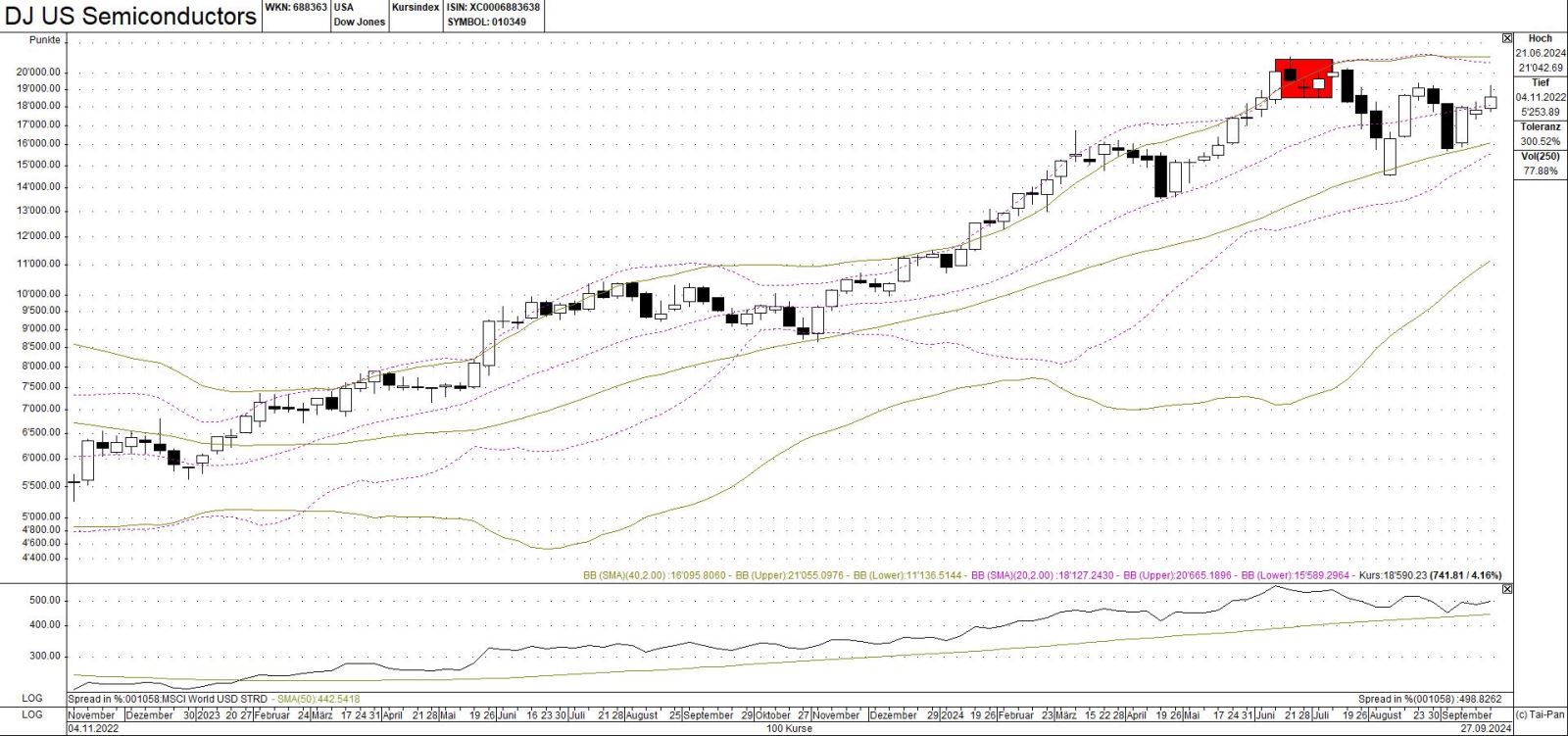

Korrektur in Halbleiter

Der führende Index der Halbleiter-Industrie ist der DJ US Semiconductors.

Er setzte anfangs Jahr zu einer Blasenbildung an, die sich ab dem 19. April beschleunigte. Innerhalb von bloss zwei Monaten legte er 55% zu.

Die Sogwirkung auf alle Sektoren- und Länder- Indizes war offensichtlich: Sie alle begannen ab dem 19. April relativ schwach zu werden zu S&P 100 und Nasdaq 100, zwei Indizes, in welchen die mega-kapitalisierten Halbleiteraktien ein besonders hohes Gewicht aufweisen.

Nach einer sogenannten Doppelspitze zwischen dem 21. Juni und dem 12. Juli, in der folgenden Grafik rot markiert, fiel der Kurs um bis zu 31% in knapp vier Wochen zurück. Auffangbecken war, wie so oft, der steigende 40 Wochen Durchschnitt:

Das Geschehen löste einen Schreck aus der alle Industrien, Sektoren und Regionen erfasste.

Geschehen ist nicht mehr und nicht weniger als eine Korrektur. Korrigiert wurde die Konzentration auf einen schmalen Bereich zu Lasten aller anderen. Hätte das angehalten, wäre eine der bekanntesten Vorläufer für Bärenmärkte entstanden: Eine Ausdehnung der Kapitalisierung einer Industrie wärend die Kapitalisierung aller anderen stagnierte oder zurückfiel.

Diese Fehlentwicklung hat der Markt spontan frühzeitig, bevor sie toxisch werden konnte, korrigiert. Der Korrektur folgte eine Konsolidierung in Halbleiter während gleichzeitig die zuvor stark gewesenen Sektoren, nämlich Financials und Industrials, stark blieben und andere, schwach gewesene Sektoren, wie Health Care und Real Estate, zulegten.

Nach der Korrektur legte die Marktbreite zu

Wenn Marktbreite nur anhand der Advance / Decline-Line gemessen wird, die aus der Saldierung der Anzahl Aktien besteht, die täglich den Markt mit gestiegenen Kursen verlassen, gegen solche, die sich mit gefallen Kursen verabschieden, stimmt diese Aussage nicht. Marktbreite hat sich in der relevanten Weise verbreitet, als unter den 15 stärksten Industrien sieben bis acht Sektoren vertreten sind und nicht mehr, wie während der Zuspitzung der Halbleiter-Industrie und ihrer anverwandten, nur drei von elf Sektoren. Das lässt auf eine Rückbesinnung schliessen, dass eine gute Portfolio-Architektur diversifiziert ist.

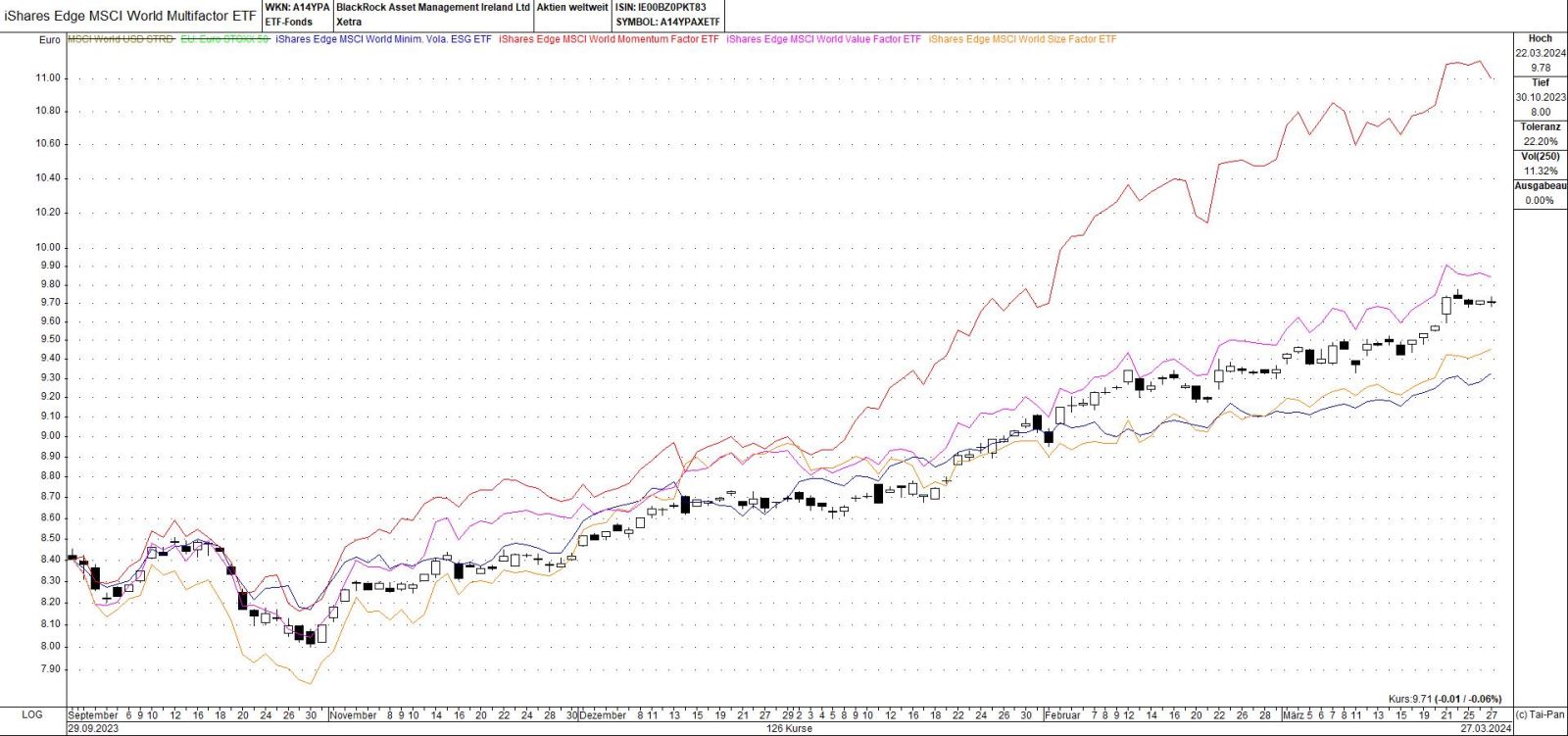

Diese höhere Diversifizierung ist auch an den Faktoren-ETFs ablesbar, die spezifisch auf Momentum, Value, Volatilität und Kapitalisierung (size) aufgebaut sind,die von September 2023 bis März 2024 starke Divergenzen aufwiesen, wie folgende Darstellung zeigt:

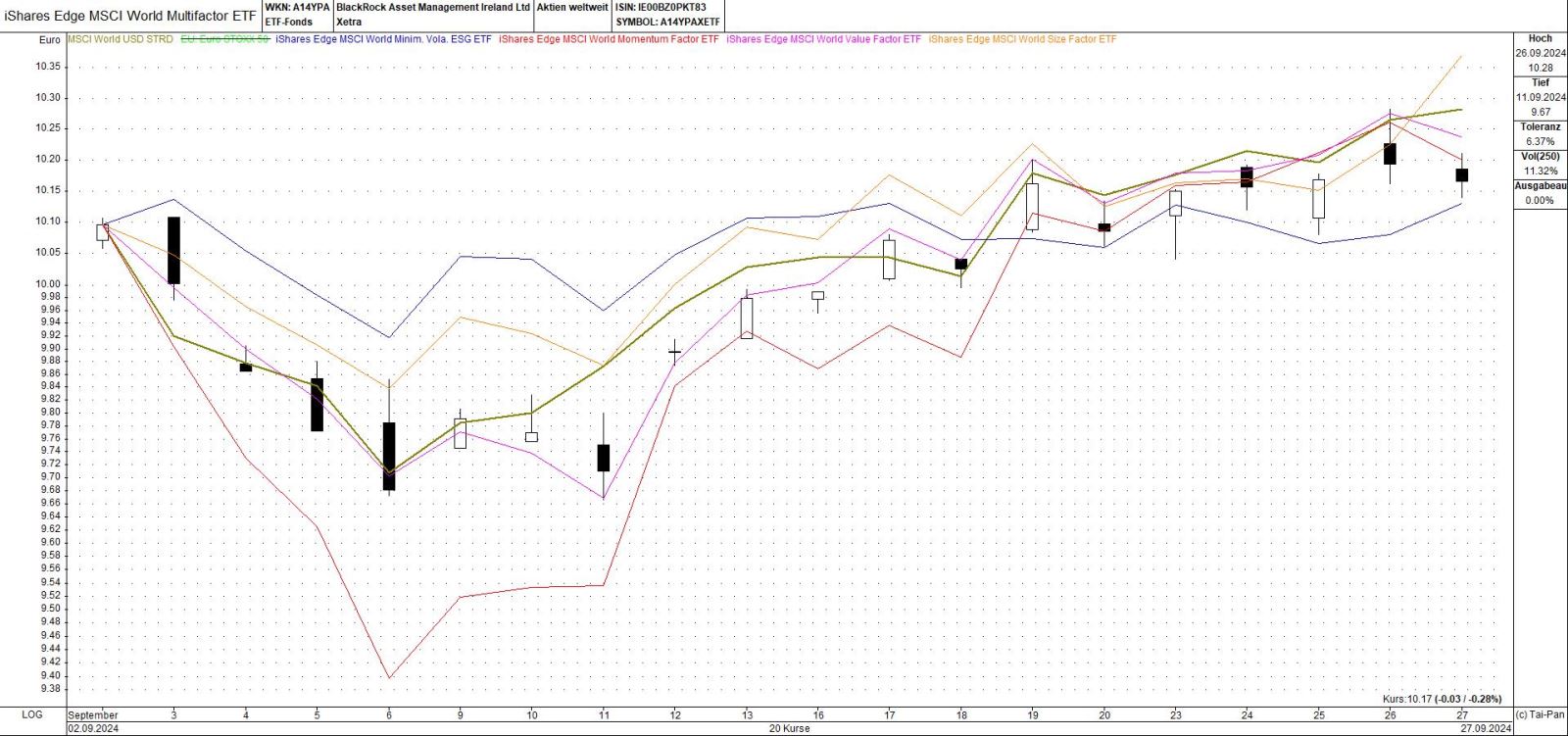

Diese Divergenzen, die vor allem das Momentum-ETF begünstigten, sind danach von April bis September zusammengerückt:

Noch enger zusammengerückt sind sie auf Sicht eines Monats:

Das signalisiert, dass Populationen, die sehr unterschiedliche Ansätze zu ihrer Entscheidungsfindung anwenden, sich hinsichtlich der Aussichten für die Anlageklasse Aktien weitgehend einig sind.

Das ist ein sehr wichtiger Faktor für robuste Trends. Man spricht von strategischer Interdependenz und meint die gegenseitige Abhängigkeit der Akteure: Hat A gekauft, muss B das Gleiche tun und mehr bezahlen, damit A Erfolg hat, und wenn C verkauft, muss D einspringen und kaufen um die Preise mindestens zu halten.

Wenn A gekauft hat und kein Käufer und keine Verkäufer folgen und die Gewinne der Unternehmen anziehen, fällt das Kurs-Gewinn-Verhältnis. Alleine auf Grund der anziehenden Gewinne zieht der Kurs nicht an.

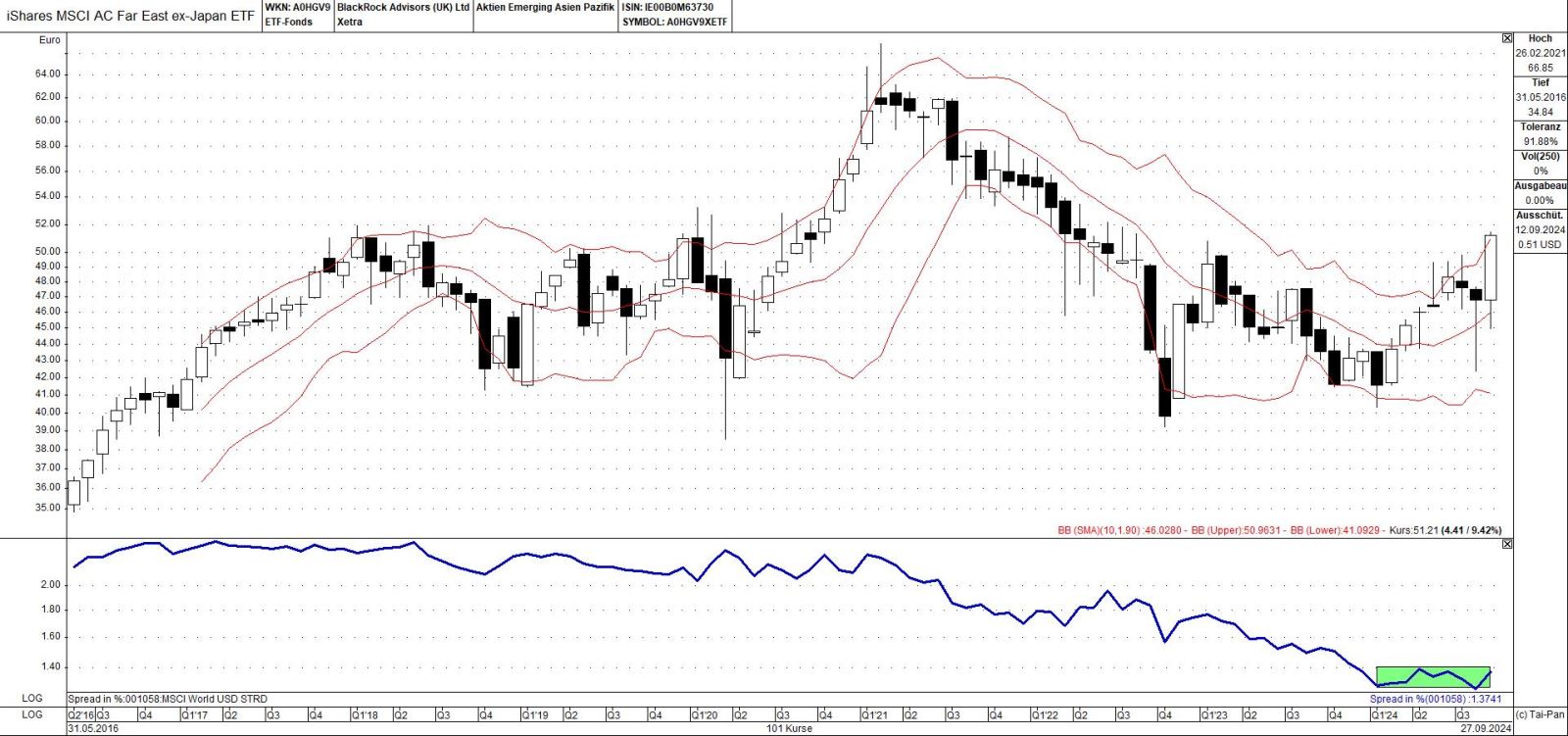

Regionale Diversifikation

Ein gutes Beispiel unter mehreren für die Untermauerung der Feststellung, dass Diversifikation in den Portfolios zugenommen hat, ist der iShares MSCI All Countries Far East ex Japan:

Nach sechs Jahren der relativen Schwäche zum MSCI Welt, einem Bärenmarkt von Februar 2021 bis September 2022 der einen Kursverlust von 48% verursacht hat, und einer Bodenbildung von 15 Monaten, hat dieser Index einen Aufwärtstrend begonnen, dessen Verlauf zum MSCI Welt gute Aussichten hat über längere Zeit positiv zu sein.

Das hat keine mittelbaren Konsequenzen für die populären Indizes der industrialisierten Welt. Aber es ist ein weiterer Baustein der die Ausdehnung der Marktbreite zeigt.

So meldet sich «smart money»

Viele werden versucht sein zu sagen, dass die Entwicklung im oben abgebildeten ETF die Folge der neuesten Beschlüsse der chinesischen Behörden sei.

Tatsache ist, dass der Boden für die positive Reaktion auf die Beschlüsse der Behörden vorbereitet war, wie ich in meinen Beiträgen in «The Market» vom 23. Mai, 12. und 26. September dieses Jahres beschrieben und mit obigem Chart illustriert hatte.

Es gibt an der Börse fast immer Populationen, die das Gras wachsen hören, bekannt als «smart money». Sie teilen ihre Erkenntnisse nicht öffentlich mit. Sie handeln, und durch ihre Handlungen entstehen Muster auf den Charts die erzählen, was sich im Hintergrund abspielt.

Wie Professor Didier Sornette in seinem Buch «Why Stock Markets Crash» schreibt, wirken exogene Ereignisse nur dann nachhaltig auf die Kurse wenn endogen die Voraussetzungen dafür geschaffen worden sind. Das gilt nicht nur für Muster vor Kursrückschlägen und Abwärtstrends, sondern auch für entstehende Muster bevor Aufwärtstrends beginnen.

Alfons Cortés, Senior Partner